Apa Itu APBN? Ini Pengertian & Mekanisme Penyusunannya

APBN berperan penting dalam keuangan negara. Yuk, simak penjelasan lengkapnya, mulai dari pengertian, fungsi, tujuan, struktur, dan mekanisme penyusunannya!

—

Dalam menjalankan pemerintahan, Indonesia membutuhkan suatu rencana keuangan yang baik. Salah satu instrumen penting dalam hal ini adalah Anggaran Pendapatan dan Belanja Negara, yang biasa disingkat sebagai APBN.

Bagi sebagian besar orang mungkin terdengar asing, tetapi APBN memiliki peran yang sangat penting dalam kehidupan sehari-hari kita. Melalui APBN, pemerintah dapat menetapkan bagaimana dana negara akan dikelola, termasuk pendapatan yang diperoleh dan pengeluaran yang diperlukan untuk mendukung berbagai program dan kegiatan.

Yuk, mari kita simak penjelasan tentang apa itu APBN, mulai dari pengertian hingga mekanisme penyusunannya, serta dasar hukum yang mengaturnya!

Pengertian APBN

Menurut Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, pengertian APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat (DPR). Masa berlaku tahun anggaran adalah satu tahun, mulai dari tanggal 1 Januari sampai dengan 31 Desember.

Baca Juga: Mengenal APBD: Pengertian, Fungsi & Mekanisme Penyusunannya

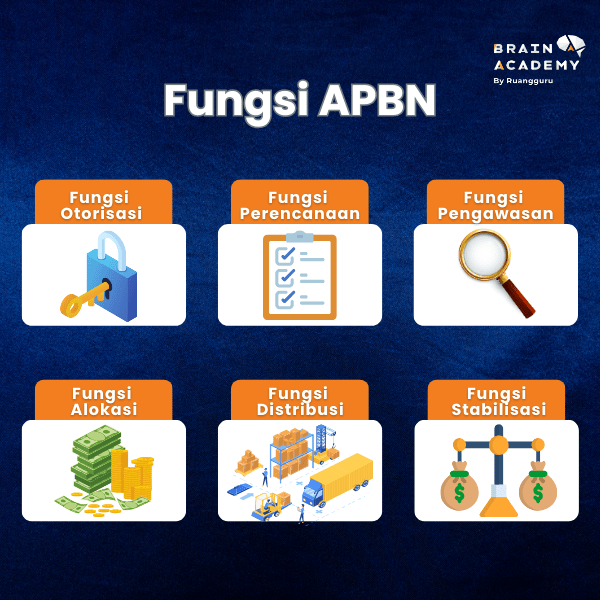

Fungsi APBN

APBN bukan hanya sejumlah angka, melainkan juga berfungsi sebagai peta keuangan negara yang merangkum pendapatan dan pengeluaran pemerintah dalam suatu tahun anggaran.

Yuk, simak penjelasan dari fungsi-fungsi APBN tersebut!

1. Fungsi Otorisasi

Adapun fungsi ini menjelaskan bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Dengan kata lain, APBN berfungsi untuk membantu pemerintah dalam merencanakan kegiatan dalam satu tahun kedepan.

2. Fungsi Perencanaan

Fungsi ini menjelaskan jika anggaran negara dapat digunakan sebagai pedoman dalam merencanakan kegiatan dalam tahun tersebut.

3. Fungsi Pengawasan

Selanjutnya fungsi APBN adalah sebagai pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan apa belum.

4. Fungsi Alokasi

Dalam fungsi ini, anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi Distribusi

Fungsi ini mengandung arti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan.

6. Fungsi Stabilisasi

Terakhir, fungsi APBN adalah sebagai alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Tujuan APBN

Tujuan dari penyusunan APBN adalah untuk mengatur dan mengelola keuangan negara agar efisien dan efektif. Selain itu, tujuan APBN lainnya adalah sebagai dasar penerimaan dan pengeluaran keuangan negara untuk meningkatkan perekonomian.

Mengutip dari laman Kementerian Keuangan, contoh dari APBN Indonesia tahun 2023 yang memiliki peran dalam usaha meredam dampak gejolak perekonomian global. Hasilnya, perekonomian nasional di tahun 2023 mampu meningkat 5,05% (Q1-Q3) dengan tingkat inflasi terkendali dan tren mengalami penurunan. Keberhasilan ini mencerminkan pencapaian tujuan APBN untuk menjaga stabilitas ekonomi, mendorong pertumbuhan, dan memperkuat daya saing sektor manufaktur.

Baca Juga: Pengertian Ilmu Ekonomi Menurut Para Ahli dan Ruang Lingkupnya

APBN 2023 juga menunjukan komitmen pemerintah dalam mengalokasikan sumber daya untuk berbagai program dan kegiatan. Hal ini terlihat dari realisasi pembiayaan anggaran tahun 2023 mencapai 60,1% dari target APBN 2023.

Dasar Hukum APBN

Dasar hukum APBN memuat beberapa peraturan perundang-undangan yang menjadi landasan dalam penyusunan, pelaksanaan, dan pertanggungjawaban APBN. Berikut adalah beberapa dasar hukum yang digunakan dalam penyusunan APBN:

- Bab VII Undang-undang Dasar Negara Republik Indonesia Tahun 1945 Amandemen IV pasal 23 yang mengatur tentang APBN

- Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara

- Undang-undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

- Undang-undang Nomor 15 tahun 2011 tentang Perubahan Kedua Atas Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara

- Peraturan Menteri Keuangan dan peraturan teknis lainnya yang mengatur tentang tata cara pelaksanaan dan penyusunan APBN, serta pengelolaan keuangan negara.

Struktur APBN

Di Indonesia, struktur APBN disajikan dalam format yang dikenal dengan I-account. Format ini memberikan gambaran yang lebih mudah tentang bagaimana uang negara dikelola. Sebab, dengan I-account kita bisa melihat berapa banyak uang yang masuk dari pajak atau sumber pendapatan lainnya dan uang yang dikeluarkan untuk berbagai kegiatan pemerintah.

Mengutip dari laman Kemenkeu Learning Center, terdapat 5 komponen APBN, yaitu pendapatan negara, belanja negara, keseimbangan primer, surplus (defisit) anggaran, dan pembiayaan. Berikut penjelasan dari kelima komponen tersebut:

1. Pendapatan Negara

Berdasarkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 13, pendapatan negara adalah hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan negara terdiri dari penerimaan pajak, penerimaan bukan pajak, dan hibah.

2. Belanja Negara

Pengertian belanja negara berdasarkan penjelasan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 14 adalah kewajiban pemerintah pusat yang diakui sebagai pengurang nilai kekayaan bersih. Belanja negara ini dipergunakan untuk pelaksanaan perimbangan keuangan antara pemerintah pusat dan daerah.

Selain itu, belanja negara juga dipergunakan untuk penyelenggaraan pemerintah pusat, seperti bantuan sosial Program Bantuan Iuran (PBI). PBI APBN adalah dana yang dikeluarkan pemerintah untuk membantu masyarakat yang kesulitan membayar iuran BPJS Kesehatan. Dengan kata lain, program ini merupakan bagian dari APBN yang digunakan untuk membantu biaya pengobatan bagi masyarakat yang membutuhkan.

3. Keseimbangan Primer

Keseimbangan primer merupakan total penerimaan negara dikurangi belanja di luar pembayaran bunga utang. Keseimbangan primer digunakan sebagai instrumen analisis untuk mengukur keberhasilan fiskal suatu negara.

Apabila keseimbangan primer kurang dari sama dengan nol (≤0), maka bunga utang dibayar dari pembiayaan. Namun, jika keseimbangan primer lebih dari nol (<0), maka sebagian bunga utang dapat dibayarkan dari bukan pembiayaan.

4. Surplus (Defisit) Anggaran

Komponen berikutnya yaitu surplus (defisit) anggaran, merupakan selisih antara pendapatan negara dengan belanja negara. Surplus (defisit) anggaran digunakan untuk membiayai pengeluaran negara tahun anggaran berikutnya, seperti pembentukan dana cadangan, pengurangan hutang, dan peningkatan jaminan sosial.

Saat hasil perhitungan pendapatan dikurangi belanja menunjukkan angka positif, maka terjadi surplus anggaran. Sebaliknya, jika hasil perhitungan menghasilkan angka negatif, maka terjadi defisit anggaran.

5. Pembiayaan

Pembiayaan merupakan setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Mekanisme Penyusunan APBN

Berdasarkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Bab III, berikut merupakan beberapa tahap mekanisme penyusunan APBN antara lain:

1. Tahap Perencanaan dan Penetapan RAPBN

Pada tahap ini, pemerintah harus menyusun RAPBN yang kemudian diajukan kepada DPR. RAPBN mencakup estimasi pendapatan dan belanja yang direncanakan untuk satu tahun anggaran berikutnya.

2. Tahap Pengajuan, Pembahasan, dan Penetapan APBN

Setelah RAPBN disusun, tahap berikutnya adalah pengajuan RAPBN kepada DPR. DPR kemudian melakukan pembahasan dan setelah disepakati, maka DPR akan menetapkan APBN. Penetapan APBN ini harus dilakukan tidak lebih dari dua bulan sebelum tahun anggaran dimulai.

3. Tahap Pengawasan Pelaksanaan APBN

Setelah APBN disetujui, maka akan dilakukan pengawasan pelaksanaan APBN oleh lembaga pengawas. Pengawasan ini dilakukan untuk memastikan penggunaan dana APBN sesuai dengan ketentuan dan dilaksanakan secara efektif serta efisien.

4. Tahap Pertanggungjawaban Pelaksanaan APBN

Kementerian Keuangan harus menyampaikan laporan pertanggungjawaban atas penggunaan dana APBN serta hasil dari pelaksanaan program dan kegiatan yang telah direncanakan kepada DPR.

Selain itu, presiden juga harus menyampaikan RUU tentang pertanggungjawaban pelaksanaan APBN yang telah diperiksa Badan Pemeriksa Keuangan (BPK) kepada DPR berupa laporan keuangan. Laporan tersebut meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

—

Nah, itulah pembahasan mengenai APBN mulai dari pengertian, fungsi, tujuan, dasar hukum, struktur, hingga mekanisme penyusunannya. Jika kamu ingin terus memperluas pengetahuanmu tentang materi Ekonomi, yuk gabung di Brain Academy. Dapatkan kesempatan belajar bersama Master Teacher yang keren dan menyenangkan.

Referensi:

iblam.ac.id/2023/12/03/pengertian-apbn-anggaran-pendapatan-dan-belanja-negara/

gramedia.com/literasi/apbn/

hukumonline.com/klinik/a/pengertian-fungsi-dan-tujuan-apbn-lt62359ad0f21e1/

detik.com/edu/detikpedia/d-7210701/apbn-adalah-pengertian-dasar-hukum-fungsi-hingga-struktur

(Diakses: 29 Mei 2024)

Olivia Yunita

Bagikan artikel ini: